5년 만에 자사주 소각 재개, 주주환원 시동 거는 국내 저평가 기업들

최근 국내 증시에서 주주환원에 대한 관심이 크게 높아지고 있습니다. 특히 5년 이상 자사주 소각을 하지 않던 저평가 기업들까지 주주환원의 흐름에 적극적으로 동참하고 있는 모습이 주목받고 있습니다. 이번 글에서는 자본시장 개선 기조 속에서 자사주 소각과 주주환원에 나선 대표 기업들의 변화와 전략, 그리고 이러한 흐름이 시장에 미치는 영향까지 자세히 분석해보겠습니다.

주주환원의 핵심, 자사주 소각과 저평가 기업의 밸류업

이론적으로 주가순자산비율(PBR)이 1배 미만인 저평가 기업은 자기자본수익률(ROE)이 자기자본기대수익률(COE)을 하회하는 경우가 많아, 재투자보다는 주주환원을 통한 밸류업이 더 효과적입니다. 최근 몇 년간 배당과 함께 주주환원의 핵심인 자사주 활용을 방치하던 저평가 기업들이 올해 들어 소각 계획을 밝히는 등 주주 친화적 행보에 하나둘씩 동참하고 있습니다[1].

HMM, 연내 2조원 매입·소각 계획

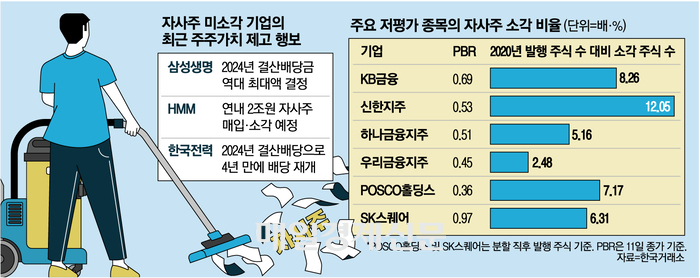

HMM은 2020년 사명을 변경한 이후 자사주 소각을 한 번도 하지 않았습니다. 오히려 대주주인 산업은행과 한국해양진흥공사가 전환사채(CB)를 주식으로 속속 전환하면서 발행 주식 수가 2020년 3억주 수준에서 최근 10억2503만9496주로 늘어나 기존 주주들의 지분가치가 희석되는 상황이었습니다. 그러나 HMM은 올해 기업가치 제고 계획을 발표하며 전향적인 행보를 보이고 있습니다. HMM은 올해 2조5000억원을 주주환원에 투입하겠다고 밝혔으며, 2024년도 결산배당(5286억원)을 제외하면 2조원 규모의 자사주 매입·소각이 전망되고 있습니다. 또한 중장기적으로는 2030년까지 배당성향 30%와 시가배당률 5% 중 적은 금액 이상으로 주주환원을 확대한다는 방침도 세웠습니다[1].

삼성생명, 역대급 규모 배당 결정

시가총액 상위 30위 기업 가운데 PBR이 0.72배인 삼성생명도 자사주 소각이 없었습니다. 마지막 자사주 매입은 2016년으로 거슬러 올라가야 할 정도입니다. 삼성생명은 지난 10년간 발행 주식 수에 변동이 없었던 상장사로, 30% 중반대의 배당성향으로 주주환원을 이어왔습니다. 올해는 중장기 목표 배당성향을 50%로 제시하고 역대 최대 규모의 결산배당을 결정했습니다. 다만 증권가에서는 삼성그룹의 지배구조 개편이 본격화하기 전까지는 삼성생명의 자사주 소각은 없을 것으로 보고 있습니다. 보험업법 개정안이 발의되고 삼성바이오로직스가 분할 수순을 밟으면서 그룹 지배구조 개편 가능성이 제기되는 가운데, 개편 과정에서 삼성생명 자사주가 활용될 수 있다는 분석도 나오고 있습니다[1].

한국전력, 4년 만에 배당 재개

한국전력도 자사주 소각 결정은 없었지만, 대규모 적자에도 불구하고 올해 배당을 재개하는 등 주주환원 확대 흐름에 동참하고 있습니다. 이처럼 저평가 기업들이 주주환원에 적극적으로 나서면서, 시장 전체에 긍정적인 신호가 되고 있습니다[1].

주주가치 제고에 적극 동참한 금융지주와 기업분할 상장사

시가총액 30위권의 저평가 기업 중에서 자사주 소각으로 주주가치를 제고하는 데 적극 동참한 기업들은 주로 금융지주사와 기업분할이 있었던 상장사입니다. 2020년 초 발행 주식 수가 4억1580만7920주였던 KB금융은 최근까지 당시의 8.26% 수준인 3434만5817주를 소각했습니다. 신한지주의 소각 비율은 12.05%에 달합니다. 2022년 지주사 체계로 전환한 POSCO홀딩스는 소액주주들의 반대에도 물적분할을 단행한 뒤 그해 261만5605주를 소각하는 등 꾸준히 발행 주식 수를 줄여왔습니다. 주주들의 압도적인 지지를 바탕으로 인적분할한 SK스퀘어도 꾸준한 주주환원책을 펼쳐온 결과로 소각 비율이 6.31%에 이르렀습니다[1].

국내 상장사 자사주 취득·소각 현황

지난해 국내 상장사들의 자사주 매입 규모는 전년 대비 72.8% 증가한 14조원에 달했고, 자사주 소각 규모도 156.0% 급증한 12조원을 넘겼습니다. 이는 기업 가치 제고를 위한 밸류업 프로그램을 적극적으로 도입하고, 주식 시장 침체에 따른 주가 하락 방어 등을 위해 자사주 취득 및 소각에 적극적으로 나선 결과로 풀이됩니다. 지난해 자사주를 가장 많이 매입한 기업은 고려아연(2조1249억원), 삼성전자(1조9925억원) 등이었으며, 소각은 삼성물산(1조289억원), KT&G(8617억원) 등이 상위권에 이름을 올렸습니다[6][7].

주주환원 확대, 시장에 미치는 영향

주주환원 확대는 단순히 기업의 이익 일부를 주주에게 돌려주는 것을 넘어, 기업의 재무 건전성과 투명성, 그리고 주주가치 제고에 대한 의지를 시장에 보여주는 중요한 신호로 작용합니다. 특히 저평가 기업들이 자사주 소각과 배당 확대 등 주주환원에 적극적으로 나서면서, 시장 전체에 긍정적인 신호가 되고 있습니다. 이는 향후 기업가치 제고와 시장 신뢰도 향상에도 크게 기여할 것으로 기대됩니다[1][6].

정리

최근 국내 증시에서 5년 이상 자사주 소각을 하지 않던 저평가 기업들까지 주주환원의 흐름에 적극적으로 동참하고 있습니다. HMM, 삼성생명, 한국전력 등 대표 기업들이 자사주 소각과 배당 확대 등 주주친화정책을 펼치면서, 시장 전체에 긍정적인 변화가 일고 있습니다. 이는 기업가치 제고와 주주가치 향상에 크게 기여할 것으로 보이며, 앞으로도 주주환원 확대 흐름은 계속될 전망입니다[1][6][7].

'경제' 카테고리의 다른 글

| 배당소득 종합과세 vs 분리과세: 현행 및 개편안 세율 비교와 투자자 혜택 (7) | 2025.06.14 |

|---|---|

| 분양권까지 포함! 증여받은 부동산 양도세 계산법과 절세 팁 총정리 (2) | 2025.06.13 |

| 삼성·교보생명부터 중소형 보험사까지, 상속 종신보험 신상품 봇물 (1) | 2025.06.13 |

| 상호금융 고금리 적금, 5대 은행과 최대 2%p 격차… 천안신협 정기적금 연 4.3% 혜택 (4) | 2025.06.12 |

| CJ PAY 우리통장 출시, 최대 연 3% 이자·포인트 적립·수수료 면제 혜택 안내 및 간편 개설 가이드 (3) | 2025.06.12 |